청년이라면 누구나 한 번쯤 “목돈 마련, 나도 할 수 있을까?”라는 고민을 해봤을 것입니다.

월급은 빠듯하고, 물가는 오르기만 하니 저축은 늘 뒷전으로 밀려나기 십상입니다.

그런 여러분에게 지금 가장 현실적인 자산형성 기회, 바로 청년내일저축계좌입니다.

“정부가 3배까지 얹어주는 저축?”

청년내일저축계좌는 저소득 청년의 자산 형성을 돕기 위해 정부가 마련한 자산형성 지원제도입니다.

청년이 월 10만 원 이상 저축하면, 정부가 매달 10만 원~30만 원까지 추가로 적립해주어

3년 뒤 최대 1,440만 원의 목돈을 만들 수 있는 제도입니다.

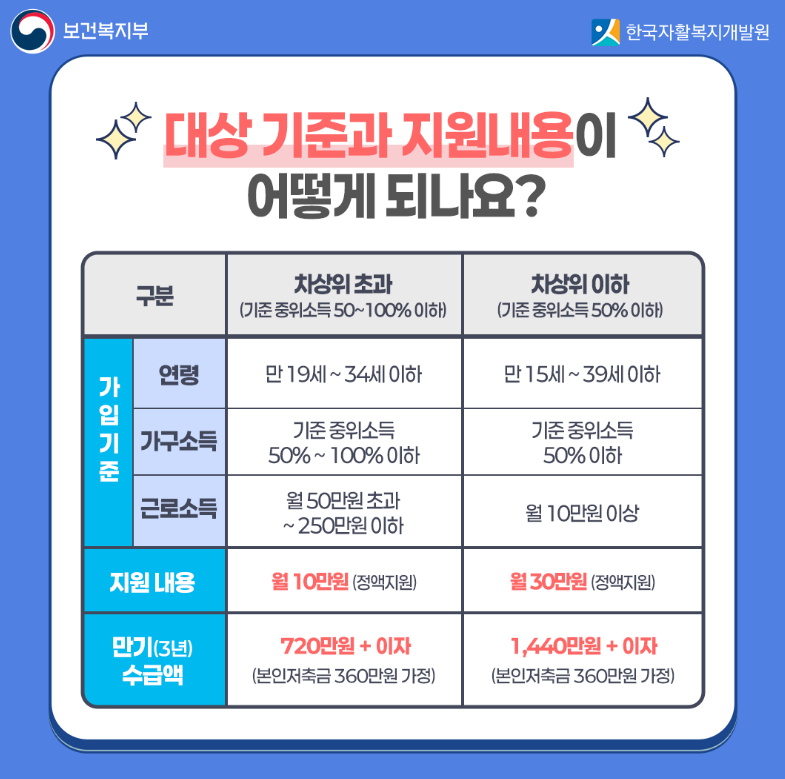

누가 신청할 수 있나요?

청년내일저축계좌의 신청 대상은 소득 구간에 따라 달라집니다.

| 구분 | 차상위 초과 (중위소득 50~100%) | 차상위 이하 (중위소득 50% 이하, 기초생활수급자 포함) |

| 연령 | 19~34세 | 15~39세 |

| 근로 소득 | 월 50만 원 초과~250만 원 이하 | 월 10만 원 이상 |

※ 기준 중위소득 100%는 2024년 기준 1인 가구 월 223만 원입니다.

얼마나 받을 수 있나요?

지원금은 소득 구간에 따라 차등 지급됩니다.

- 차상위 초과 (중위소득 50~100%)

- 본인 월 10만 원 저축 + 정부 월 10만 원 지원

- 3년 후 총 720만 원 + 이자

- 차상위 이하 (중위소득 50% 이하, 기초생활수급자 포함)

- 본인 월 10만 원 저축 + 정부 월 30만 원 지원

- 3년 후 총 1,440만 원 + 이자

이 외에도 이자는 최대 연 5%까지, 우대조건 충족 시 더욱 높은 수익률을 기대할 수 있습니다.

가입 시 주의해야 할 조건은?

단순히 저축만 하면 되는 게 아닙니다. 정부지원금을 받기 위해선 다음 네 가지를 모두 충족해야 합니다.

- 3년간 근로활동 유지

- 매달 10만 원 이상 저축 (누적 12개월 이상 미납 시 탈락)

- 자립역량교육 10시간 이수

- 만기 시 자금사용계획서 제출

이 네 가지 중 하나라도 놓치면 정부지원금을 받을 수 없으니, 가입 후에도 성실한 관리가 중요합니다.

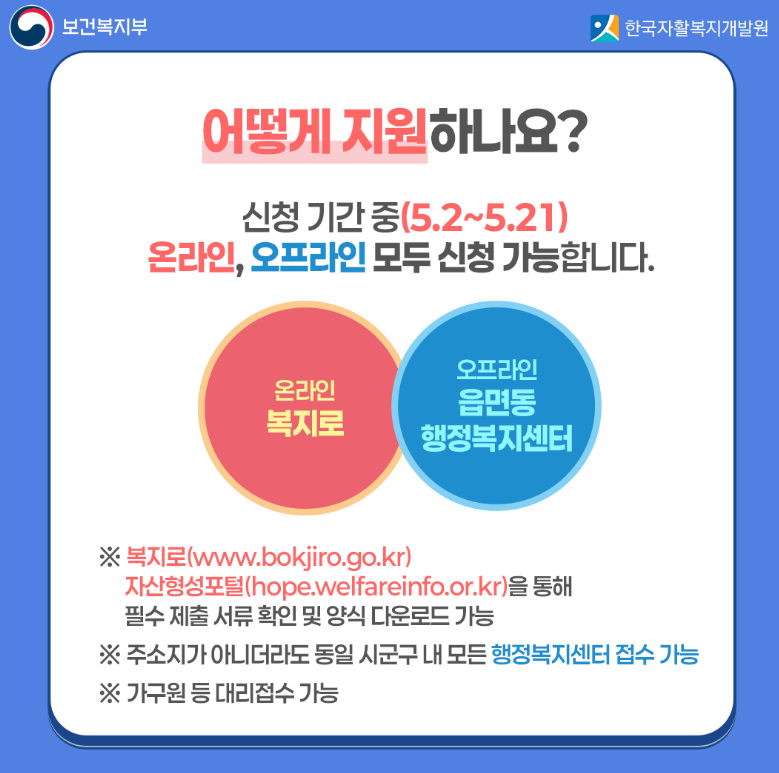

신청은 어떻게 하나요?

- 신청 기간:

2025년 5월 2일 ~ 5월 21일까지 (연 1회 모집) - 신청 방법:

- 온라인: 복지로 홈페이지 → 자산형성지원사업 → 청년내일저축계좌

- 오프라인: 주민등록 주소지 읍·면·동 주민센터 방문

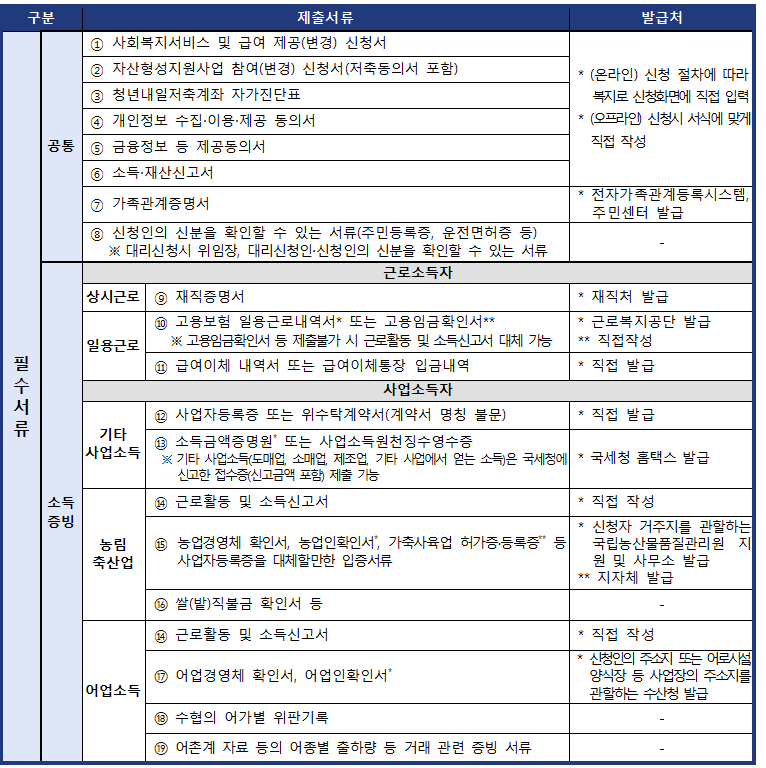

- 필요 서류:

신분증, 참여신청서, 재직확인서류(급여명세서, 재직증명서 등), 가구원 소득·재산 증빙 서류 등

신청 전 복지로에서 ‘자산형성사업 모의계산’으로 자격 여부를 확인해보는 것도 추천드립니다.

이자까지 챙기면 수익률은?

청년내일저축계좌는 은행 적금상품과 연계되며, 기본 연 2%~최대 5%의 금리가 적용됩니다.

하나은행 등 주요 금융기관의 우대조건(급여이체, 주거래 이용 등)을 충족하면 더 높은 금리를 받을 수 있어

실질 수익률은 정부지원금 포함 시 연 9% 수준까지도 기대할 수 있습니다.

당신의 내일, 지금부터 준비하세요

청년내일저축계좌는 단순한 복지제도가 아닙니다.

3년간 근로를 유지하고, 성실하게 저축만 해도 정부가 최대 1,080만 원을 얹어주는

말 그대로 “내일을 바꾸는 계좌”입니다.

“내 월급으론 택도 없다”던 청년들도

이 제도를 통해 실제로 3년 뒤 전세보증금, 학자금, 창업자금 등으로 인생의 중요한 발판을 마련하고 있습니다.

혹시 이런 제도를 모르고 있었다면, 오늘이 바로 기회입니다.